GANAR DINERO CON EL PLAZO FIJO UVA 🎁

Muy buenas y bienvenido a emprender simple. Mi nombre es Agustín y hoy te voy a enseñar a hacer el plazo fijo calesita que te permite ganar mucho más sin riesgo, mientras te protegés contra la inflación.

-

PACK Emprendedor$3.990,00

PACK Emprendedor$3.990,00 -

PACK Emprendedor AvanzadoProducto en oferta

PACK Emprendedor AvanzadoProducto en oferta$19.000,00$8.990,00 -

Micro Finanzas Personales$1.990,00

Micro Finanzas Personales$1.990,00

¿Qué es el plazo fijo calesita?

Esta es una cadena de plazos fijos que se van renovando y capitalizando de manera constante, pero con el aditamento de que nos protegemos contra la inflación y a la vez obtenemos rendimientos reales.

¿Cómo es esto posible? Gracias al plazo fijo UVA.

Para el que no sepa los plazo fijos UVA es un instrumento de ahorro simplificado que tiene la particularidad de que ajusta por inflación mientras nos paga un rendimiento extra.

La mecánica es la misma que la del plazo fijo tradicional solo que cambian algunas cuestiones técnicas que en sí no afectan a la operación, ya que es hacer un par de clics en el homebanking, pero si en los rendimientos.

Tipos de plazo fijo UVA

Para poder hacer el plazo fijo calesita necesitamos saber lo básico de los plazo fijos uvas. Existen 2 tipos:

- Uva Precancelable

- Uva normal.

· Plazo Fijo UVA Precancelable

Los plazos fijos UVA precancelables fueron lanzados por el Banco Central como una opción de inversión a tasa real positiva para las personas ahorristas. Estos depósitos ofrecen una tasa mínima de 1% anual sobre la inflación, si se cumple el plazo contractual de 90 días.

La particularidad de este producto es que dispone de la opción de precancelación a partir de los 30 días.

Si se opta por cumplir el plazo de 90 días, las personas ahorristas reciben la tasa de interés equivalente al Índice de Precios al Consumidor que informa el INDEC más la tasa anual de 1%, lo que permite mantener el poder adquisitivo del ahorro y ganarle por un punto a la inflación. Los bancos que toman depósitos a plazo fijo están obligados a ofrecer esta opción a todas las personas ahorristas a través de todos los medios, ya sea en las sucursales con presencia física o a través de las plataformas electrónicas.

· Plazo Fijo UVA

Los plazos fijos UVA sin opción de precancelación se contratan por un mínimo de 90 días y permiten obtener una rentabilidad por encima de la inflación, según la tasa ofrecida por las entidades.

Resumidamente tenemos entonces:

Pre cancelables: a 90 días, pagan inflación más 1% y en caso de pre cancelación, no se recibe el ajuste por uva sino una tasa establecida por el banco, mucho menor.

Plazo fijo UVA normal, a un plazo mayor a 90 días y abonan una tasa anual del 0,25% por encima de la inflación.

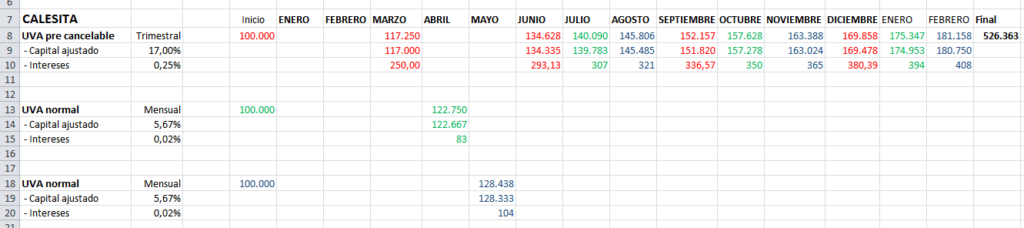

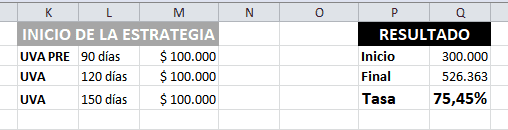

ESTRATEGIAS CON PLAZOS FIJOS

Hay varias estrategias pero te voy a presentar la estrategia calesita. Si vos tenés otra, no dudes en compartirla en la caja de comentarios.

Tengo varias estrategias más que pueden rendir un pelín más, así que si interesa, no dudes en avisarme.

Para esto vamos a tener en cuenta:

- Una inflación estimada del 68% anual. Es decir, un 17% trimestral y mensual de 5,67%, aproximadamente. Esto es estimado porque no se sabe la inflación futura.

- Plazo fijo UVA pre cancelable igual a la tasa de inflación más un 1% anual.

- Plazo fijo UVA normal igual a la tasa de inflación más un 0,25% anual.

Importante saber. El plazo fijo UVA, trabaja con UVAS por lo que no se puede hacer interés compuesto con esta parte, solo con la tasa de interés extra que paga el banco.

El objetivo de estas estrategias de plazo fijos es principalmente tener liquidez mientras estamos protegidos contra la inflación. Teniendo en mente esto, veamos la estrategia.

El rendimiento es algo secundario y que como vez es mínimo ya que la tasa que pagan es del 1% anual o del 0,25% anual, real sobre la inflación.

Vi en algunos lados que decía que rendía un 90% pero en realidad están estimando una inflación de arriba del 80% para que la estrategia rindiera eso, lo cuál es lo mismo porque lo que importa en esta estrategia es cubrirse contra la inflación y tener liquidez con una rentabilidad mínima.

En sí, la rentabilidad no va a variar, lo que varía es lo nominal que ganamos porque sube la inflación. Si la inflación baja al 30% la estrategia va a rendir ese 30 más lo real que paguen los bancos.

Si la inflación se dispara al 100%, la estrategia va a rendir ese 100% más lo que pague real el banco.

Así que tranquilamente puedo decir. “esta estrategia rinde un 101%” y es porque estimo una inflación del 100% más el 1% que paga el banco y un poquito de capitalización.

Veo que no lo explican en ningún lado esto, por lo que creo que es importante aclararlo.

PLAZO FIJO CALESITA

-

PACK Emprendedor$3.990,00

-

Forex para PrincipiantesProducto en oferta

Forex para PrincipiantesProducto en oferta$9.000,00$4.490,00 -

Micro Finanzas Personales$1.990,00

Artículos Recientes

7 Trucos para Ganar MÁS con NEXO WALLET

junio 11,2024 / Inversiones / 0 Comentarios¿Cómo ganar más dinero utilizando la plataforma NEXO WALLET?

Plazo Fijo en Nexo Wallet

junio 07,2024 / Inversiones / 0 ComentariosNexo Wallet, la mejor billetera cripto. ¿Cómo hacer un plazo fijo en Nexo Wallet desde Cero?

3 Apps Que Pagan MUCHO Sin Hacer Nada

mayo 24,2024 / Inversiones / 0 Comentarios¿Cómo generar ingresos pasivos fácil? (Apps pagan más del 16% USD)

0 responses on "Plazo Fijo Calesita"