SEGUROS DE RETIRO

Si sos un seguidor de huesos amarillos del canal, sabrás que en varias ocasiones he hablado de los seguros de vida, de retiro y de capitalización que ofrecen las aseguradoras.

Estos días, navegando un poco y actualizando mi propia tabla de rendimientos me encuentro con algo muy interesante y es que los rendimientos de los seguros de retiro en dólares, subieron bastante. Y no solo eso, entre todas las aseguradoras encontré una que logro un 11,5% por lo que hoy te vengo a compartir toda esta info.

Dejame en la caja de comentarios, si te gustan o no los seguros de retiro como sistema de inversión y si algunas vez te lo planteaste. En caso de que tengas algún conocimiento o experiencia con algún seguro, déjamelo saber en la caja de comentarios.

Si no sabés nada de inversiones, te dejo en la descripción un curso 100% gratuito.

Empecemos por el principio.

-

PACK VipProducto en oferta

PACK VipProducto en oferta$30.000,00$14.990,00 -

Criptomonedas para PrincipiantesProducto en oferta

Criptomonedas para PrincipiantesProducto en oferta$9.000,00$4.490,00 -

Bolsa para PrincipiantesProducto en oferta

Bolsa para PrincipiantesProducto en oferta$7.000,00$3.490,00

¿Qué es un seguro de retiro?

En la descripción te dejo un video donde detallo en profundidad todos los tipos de seguros, rendimientos, ventajas, etc. Hoy me voy a enfocar solo en el seguro de retiro.

Recordá que yo no soy asesor impositivo ni financiero. Solo te comento las cosas que yo hago, veo o analizo.

Un seguro de retiro es un producto de ahorro previsional en el que el asegurado, mediante el pago de una prima mensual, asegura una renta vitalicia al llegar a la edad de jubilación. Los aportes realizados durante la etapa activa van destinados a una Cuenta Individual en el caso de los seguros individuales o también se puede hacer de manera colectiva, si es el caso.

Básicamente es una jubilación privada por ponerlo simple.

Si por ejemplo sos empleado o monotributista por decirte algo, hacés aportes forzados al sistema previsional estatal que te garantiza una cierta jubilación.

Muchos consideran que esto es insuficiente por lo que recurren a hacer aportes a un sistema privado de retiro, haciendo aportes mensuales.

Vos pensarás, ¿por qué haría aportes a un sistema privado? Lo primero es que podemos dolarizar el aporte y generar rendimientos en dólares mientras la estatal es en pesos y depende del aumento del gobierno, pero eso te lo cuento más adelante.

Antes te tengo que explicar otra cosa.

¿Cómo funcionan los seguros de retiro?

Es muy simple, hacemos aportes periódicos a la aseguradora y esta administra los fondos.

Sería algo así como un FCI pero específicamente creado por las aseguradoras, con todas las ventajas que esto tiene, como por ejemplo garantías. Algo que los FCI no tienen.

Generalmente el aporte lo define el usuario. Hay aseguradoras que permiten aportes desde 1.000 pesos mensuales por ejemplo, aunque la verdad no hay muchas limitaciones en esto. Son muy accesibles.

El tema está en que mientras menos aportes, menos vas a recibir cuando te jubiles.

La cosa es así.

Hacemos aportes periódicos hasta que cumplimos los años de retiro. En el hombre 65, en la mujer 60, en el caso de argentina, en el régimen general.

En otras palabras, todos los meses aportamos 1.000 pesos por decirte algo hasta cumplir la edad.

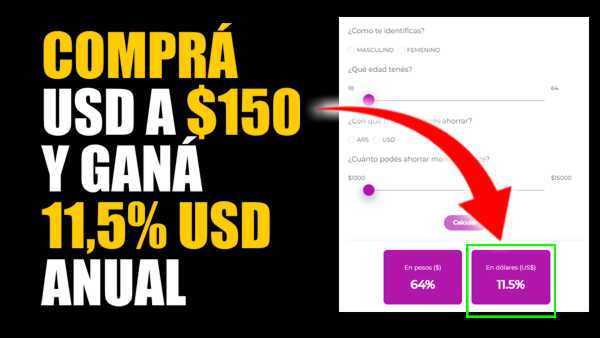

Veamos un ejemplo con la empresa que encontré.

En esta plataforma que encontré está pagando hoy un 64% en pesos aproximadamente y un 11,5% en dólares.

Suponiendo que:

- Sos hombre, por lo que te jubilarías a los 65.

- Tenés 30 años de edad.

- Y hacés 1.000 pesos de aportes mensuales.

Al final del periodo, según las estimaciones de administración de la aseguradora. Tendrías un capital de 21 millones de pesos y una renta mensual 142.000 aproximadamente a valores de hoy. Lo cual, no está para nada mal. Después te explico cómo pueden hacer esto las compañías de seguro.

Ahora bien, lo ideal sería poder hacer ahorros en dólares. No necesariamente tenés que llevarle los dólares a las aseguradoras, sino que muchas tiene la opción de aportes en pesos con conversión a dólares y ahí la gracia.

En este caso, seguimos el mismo supuesto pero en dólares aportaríamos unos 25 dólares que es el mínimo.

Esto nos da a la edad de jubilación un capital de 20.000 dólares aproximadamente y una renta mensual de 100 dólares. Parece menos que en pesos pero tené en cuenta que puede haber una devaluación en el medio por lo que así estás protegido.

¿Qué empresa de seguro ofrece el 11,5%?

La empresa es una aseguradora muy conocida, Prevención seguro.

https://www.prevencionretiro.com.ar/

Que en este caso sería la parte de retiros, por lo que es prevención retiro.

Tené en cuenta que los rendimientos pasados no aseguran rendimientos futuros. Y en promedio, mirando todas las aseguradoras, andan todas en un 4-5% anual en dólares de rendimiento.

Lo cual, tampoco está nada mal.

De hecho, esta misma empresa te advierte justamente este. Que por lo general el rendimiento es del 4% pero este año fue muy bueno.

¿Cuáles son las ventajas de los seguros de retiro?

Te nombro las que considero más importantes, pero son muchas.

Te garantizan un rendimiento.

Todas las aseguradoras te garantizan una parte, es decir, si o si vas a ganar dinero. Por ejemplo, la que vimos hoy te garantiza una tasa del 1% en dólares, pase lo que pase por ley. El resto variable que se suma a lo garantizado. Algo que no tienen por ejemplo los FCI.

Ventajas impositivas.

Los aportes al seguro de retiro son deducibles de la base imponible del Impuesto a las Ganancias y no están alcanzados por Bienes Personales.

Dolarización.

Nos permiten hacer aportes en pesos pero que el ahorro esté en dólares a la cotización oficial sin recargo. En otras palabras, compramos dólares baratos.

-

PACK Emprendedor$3.990,00

PACK Emprendedor$3.990,00 -

Empresario Virtual$2.750,00

Empresario Virtual$2.750,00 -

Diseño Web Internacional$3.990,00

Diseño Web Internacional$3.990,00

Artículos Recientes

7 Trucos para Ganar MÁS con NEXO WALLET

junio 11,2024 / Inversiones / 0 Comentarios¿Cómo ganar más dinero utilizando la plataforma NEXO WALLET?

Plazo Fijo en Nexo Wallet

junio 07,2024 / Inversiones / 0 ComentariosNexo Wallet, la mejor billetera cripto. ¿Cómo hacer un plazo fijo en Nexo Wallet desde Cero?

3 Apps Que Pagan MUCHO Sin Hacer Nada

mayo 24,2024 / Inversiones / 0 Comentarios¿Cómo generar ingresos pasivos fácil? (Apps pagan más del 16% USD)

0 responses on "Ganá 11,5% en USD SIN IMPUESTOS"